在國際半導(dǎo)體的統(tǒng)計分類中,半導(dǎo)體產(chǎn)業(yè)只分成四種類型:集成電路,分立器件,傳感器和光電子,其中集成電路(Integrated Circuit,簡稱IC),又叫做芯片,所以說集成電路,IC,芯片,這三個名字都是指一個東西。但是,在我們通常的新聞報道中,卻沒有分的這么清楚,咱們會把半導(dǎo)體元件統(tǒng)統(tǒng)叫做集成電路,也會把分立器件(包括近日屢次被提起的功率器件)叫做IC、芯片。

資料來源:ITTBANK

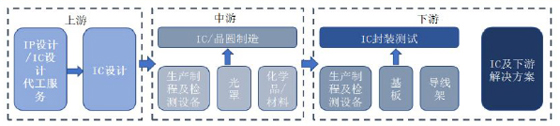

目前的全球芯片產(chǎn)業(yè)已經(jīng)發(fā)展到了比較成熟的階段,產(chǎn)業(yè)鏈各環(huán)節(jié)分工明確,形成了一個清晰又復(fù)雜的系統(tǒng),支持著整個產(chǎn)業(yè)發(fā)展,產(chǎn)業(yè)上下游如下圖所示:

據(jù)分析,我國的芯片廠商更多的集中在產(chǎn)業(yè)的中下游,即晶圓制造和封裝測試,而上游的集成電路(IC,IntegratedCircuits)設(shè)計占比較小。

由于產(chǎn)業(yè)聯(lián)系比較緊密,以下將分立器件和集成電路芯片一起分析,其中上游IC設(shè)計環(huán)節(jié)的統(tǒng)計數(shù)據(jù)不含分立器件,而中下游環(huán)節(jié)的晶圓制造和封裝測試包含了分立器件。

1、芯片產(chǎn)業(yè)上游:集成電路設(shè)計環(huán)節(jié)落后于硅谷

集成電路設(shè)計是通過先進的半導(dǎo)體技術(shù)將核心技術(shù)算法、高速運算能力或特定功能高度集成到微小的芯片內(nèi),成為電子信息終端和設(shè)備的核心,包括計算機、通信設(shè)備和終端、汽車電子、消費電子、工業(yè)系統(tǒng)和設(shè)備、軍事系統(tǒng)和終端等,高度滲透到現(xiàn)代社會國民經(jīng)濟和社會發(fā)展的每個領(lǐng)域以及每個人的日常工作和生活。因此,IC技術(shù)和產(chǎn)業(yè)對國家經(jīng)濟發(fā)展、現(xiàn)代化建設(shè)、國家高科技核心技術(shù)發(fā)展、社會進步和國家安全十分重要。同時,IC產(chǎn)業(yè)的輻射效應(yīng)十分明顯,可有效帶動相關(guān)軟件、制造產(chǎn)業(yè)、運營和服務(wù)業(yè)的發(fā)展,與GDP增長聯(lián)系密切。

在集成電路設(shè)計過程中,需要用到各類編解碼技術(shù)、深度學習算法技術(shù)及信號處理算法技術(shù)等,這些核心算法技術(shù)和集成電路設(shè)計技術(shù)決定了芯片產(chǎn)品的性能和市場競爭力。集成電路研發(fā)設(shè)計企業(yè)需要擁有強大的研發(fā)能力和多學科領(lǐng)域的綜合技術(shù)能力。這些知識、技術(shù)及技能,需要技術(shù)人員持續(xù)地進行研發(fā)和創(chuàng)新,并在長期的實踐過程中逐步積累形成。

集成電路設(shè)計是芯片產(chǎn)業(yè)中附加值最高的環(huán)節(jié),國內(nèi)芯片產(chǎn)業(yè)在封測環(huán)節(jié)集中度較高,而電路布圖設(shè)計環(huán)節(jié)卻遠遠落后于美國硅谷中的科技公司。

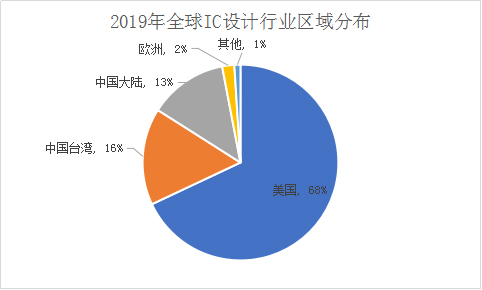

根據(jù)IC Insights調(diào)查數(shù)據(jù)顯示,2019年全球IC設(shè)計總產(chǎn)值達1,094億美元,同比增長8%,其中美國囊括了68%的市場占比。

數(shù)據(jù)來源:IC Insights

在上述背景下,國內(nèi)集成電路設(shè)計公司成為了資本市場的寵兒,而近日成功過會的力合微和寒武紀就屬于這類。

2、芯片產(chǎn)業(yè)中游:晶圓制造業(yè)快速發(fā)展

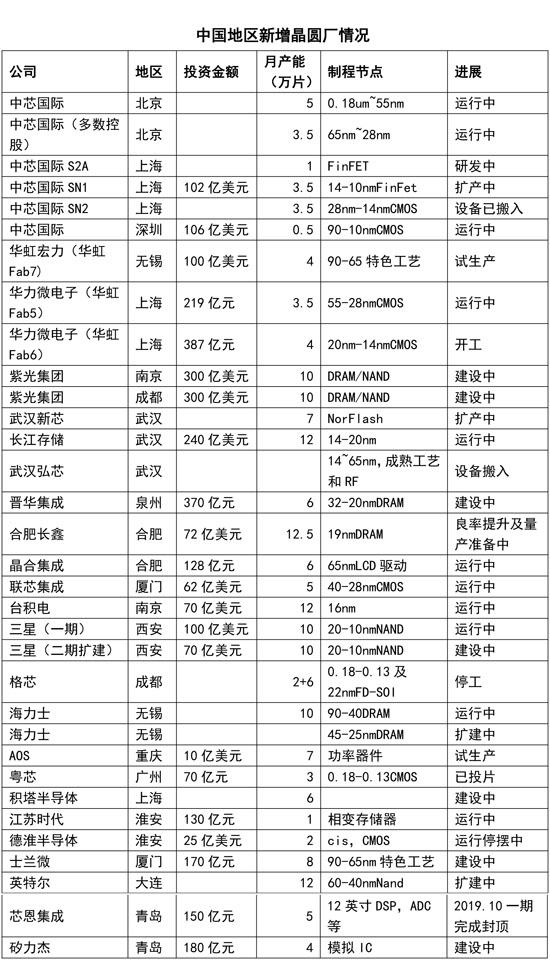

根據(jù)SEMI研究數(shù)據(jù),從2016年開始,中國大陸開始積極投資建設(shè)晶圓廠,陸續(xù)掀起建廠熱潮,2018年國內(nèi)晶圓廠建造數(shù)量為13座,占到了全球擴產(chǎn)總數(shù)的50%,而預(yù)計到2020年,中國大陸晶圓廠裝機產(chǎn)能達到每月400萬片8寸等效晶圓,與2015年的230萬相比,年復(fù)合增長率為12%,增長速度遠遠高過其他地區(qū)。

資料來源:IC Insights、各大公司官網(wǎng)、網(wǎng)絡(luò)公開信息、浙商證券研究所

資料來源:IC Insights、各大公司官網(wǎng)、網(wǎng)絡(luò)公開信息、浙商證券研究所

截至2019年底,中國仍有9座8寸晶圓廠和10座12寸晶圓廠處于在建或者規(guī)劃狀態(tài)。另外,由于目前中國大多數(shù)12寸晶圓廠處于試量產(chǎn)或者小批量量產(chǎn)狀態(tài),處于產(chǎn)能底部。在得到客戶的產(chǎn)品驗證和市場驗證之后,將會迎來產(chǎn)能提升階段。

2020年至2022年是中國大陸晶圓廠投產(chǎn)高峰期,以長江存儲,長鑫存儲等新興晶圓廠商和以中芯國際,華虹為代表的老牌晶圓廠商均處于產(chǎn)能擴張期,未來3年將迎來密集投產(chǎn)。以12寸等效產(chǎn)能計算,2019年中國的大陸產(chǎn)能為105萬片/月,根據(jù)浙商證券研究所相關(guān)分析,至2022年中國大陸晶圓廠產(chǎn)能將提升至201萬片/月。

3、芯片產(chǎn)業(yè)下游:封裝測試環(huán)節(jié)規(guī)模僅次于中國臺灣

封裝測試環(huán)節(jié)是我國最早進入芯片產(chǎn)業(yè)的切入口,因而也是我國半導(dǎo)體產(chǎn)業(yè)鏈中發(fā)展最成熟的環(huán)節(jié),增長穩(wěn)定。封裝測試行業(yè)分析指出,自2012年以來,我國集成電路封裝測試業(yè)一直持續(xù)保持兩位數(shù)增長。2019年我國集成電路封裝測試業(yè)的銷售規(guī)模為1564.3億元,同比增長13%。我國大陸在全球半導(dǎo)體封裝測試產(chǎn)業(yè)領(lǐng)域的銷售規(guī)模僅次于中國臺灣。

大陸封測企業(yè)通過并購和自身研發(fā),迅速拉近與海外企業(yè)的差距。例如長電通過并購星科金朋擁有了SIP、TSV、Fan-out等先進封裝技術(shù)。目前大陸封裝龍頭的先進封裝的產(chǎn)業(yè)化能力已經(jīng)基本形成,只是在部分高密度集成等先進封裝上與國際先進企業(yè)仍有一定差距。

小結(jié):

從我國的芯片產(chǎn)業(yè)結(jié)構(gòu)看,下游的封裝測試是最早的突破口,目前已經(jīng)發(fā)展的比較成熟;中游的晶圓制造正處于快速擴產(chǎn)中,預(yù)計未來3-5年內(nèi)實現(xiàn)跨越式的發(fā)展;上游的集成電路設(shè)計仍然處于追趕階段,只有在部分細分應(yīng)用有所突破,例如功率器件、物聯(lián)網(wǎng)和人工智能等。

總的來看,未來中國芯片產(chǎn)業(yè)依然任重道遠,但依靠龐大的市場和完整的全產(chǎn)業(yè)鏈優(yōu)勢,國內(nèi)產(chǎn)業(yè)有望得到持續(xù)的優(yōu)化,綜合競爭力再提升一個臺階。

http:www.wnxrsj.cn/news/62646.htm