µžÖŠŠÄ¹©Šč²ī¾ą

ÖŠųø÷ŠŠø÷IµÄ»„Ā¾W»ÆÅc¬FŹĄ½ēµž»ÆµÄŚ Ż£¬Ź¹µĆµĮæŗĶÓĖćĮ梞³ŹÖøµŠŌ±¬°l£¬¶ųµž“ę¦£¬ÓĖćŗĶŖÓƶ¼øü¼ÓŠčŅŖ¼ÆÖŠ»Æ”£2014ğğµ×£¬ųČ¾W½jÉĻ¼ÆÖŠ“ꦵĵžŅŃ½ß_µ½1ZB£¬2014Äź®ÄźµÄµžŌöéLĮæ0.5ZB£»µ½2020Äźr£¬ÄźŠĀŌöµžĮ梞ß_µ½15.45ZB£¬ÕūówµÄ¾W½jÉĻµž“ę¦Į梞ß_µ½39ZB£¬Ī“ķ6ÄźµÄÄźĶŗĻŌöéLĀŹÓŠĶūß_µ½84%”£

¶ųµžÖŠŠÄµÄ½ØŌOŅĄČ»ŹÜ÷½yÄ£Ź½ÖŠ¶ąŅņĖŲµÄÓ°ķ£¬°üĄØµŲĘ¤Åś”¢ėĮ¦ŌOŹ©ÅäÖĆ”¢¹ĒøɾW½j½ÓČėµČ£¬µžÖŠŠÄµÄ¹©½oČŌ°“÷½yŠŠIµÄ¾ŠŌŌöéL£¬īAyĪ“ķ×ÄźČ¢ž±£³Ö¼s35%×óÓŅµÄ½Ø³ÉĆę·eŌöéL”£ß@¢žŹ¹µĆĪ“ķ3Äź³ÖĄm³ö¬F¦ÓŚ“óŠĶ”¢øßµČ¼µžÖŠŠÄµÄ¹©²»ŖĒ󣬓óŠĶµžÖŠŠÄµÄšĀŌrÖµ¢žĢįÉż”£

µžĮæÖøµ»ÆŌöéLÅcµžÖŠŠÄ¾ŠŌ¹©½oµÄ²ī¾ąŌö¼Ó

ÖŠųµžÖŠŠÄŹŠöŅÄ£

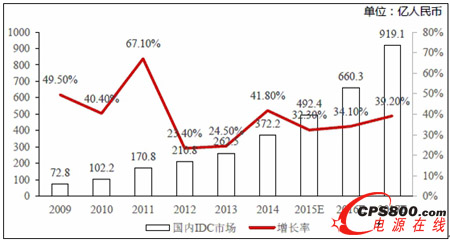

2014ÄźÖŠųIDCŹŠöŌöéLŃøĖŁ£¬ŹŠöŅÄ£ß_µ½372.2|ŌŖČĖĆńÅ£¬Ķ¬±ČŌöĖŁß_µ½41.8%”£ŌŚß^Č„ĮłÄź£¬ÖŠųIDCŹŠöĶŗĻŌöéLĀŹß_µ½38.6%”£Ä°lÕ¹ėA¶ĪÉĻæ“£¬2009-2011ÄźégIDCŹŠöĢÓŚøßĖŁŌöéLĘŚ£¬ŌöĖŁ¾S³ÖŌŚ40%ŅŌÉĻ”£Ä2012ÄźÖĮ2013Äź£¬ŹÜŗźÓ^½śĻĀ»¬Ó°ķ£¬ÕūówŹŠöŌöĖŁĻĀ½µµ½25%ŅŌĻĀ”£ŌŚß@ĘŚégÕžø®¼ÓÕž²ßŅż§£¬Öš²½é_·ÅĮĖIDCÅĘÕÕÉźÕ”£µ½2014Äź£¬Õž²ß§ĻņŅŃ³õ²½ŅŠ§”£

2014Äź£¬Č«ĒņIDCIÕŌöéL»ÖĶ£¬ÖŠųŌöéLČ«Ēņ¾ÓĒ°”£½ŲÖĮ2014Äź£¬ÖŠųIDCŹŠöŅÄ£¼sÕ¼Č«Ēņ20%£¬²¢¢³ÖĄmU“ó”£

ÖŠĶ¶īŌŚ”¶”°Ź®ČżĪå”±µžÖŠų½ØŌOĻĀµžÖŠŠÄŠŠIÉī¶ČÕ{ŃŠ¼°Ķ¶ŁYĒ°¾°īAyóøę”·ÖŠĢį³ö£¬ž¹ĄÓ£¬IDCŠŠIĪ“ķȿğŌŚÖŠųµŲ ^µÄŌöĖŁ¢±£³ÖŌŚ30%ŅŌÉĻ£¬“ó·łøßÓŚČ«ĒņĘ½¾łĖ®Ę½”£

2009-2017ÄźÖŠųIDCŹŠöŅÄ£

ÖŠųµžÖŠŠÄ®aIę·ÖĪö

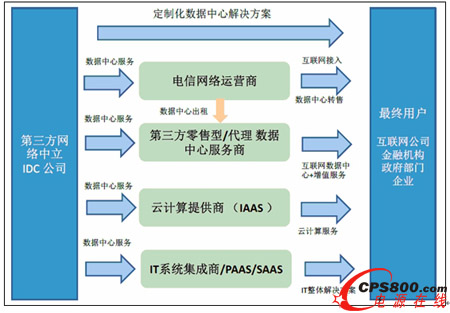

ųȵĵŚČż·½¾W½jÖŠŠÄµÄµžÖŠŠÄ·žÕÉĢµÄ®aIę½Y°üĄØ®aIęÖ÷ŅŖÓÉ»łµA¾W½jėŠÅß\ IÉĢ”¢¾W½jÖŠĮ¢µÄµžÖŠŠÄ·žÕĢį¹©ÉĢ£Ø°üĄØÅś°lŠĶµžÖŠŠÄ·žÕÉĢŗĶĮćŹŪŠĶµžÖŠŠÄ·žÕÉĢ£©IaaS·žÕÉĢ”¢ITĻµ½y¼Æ³ÉÉĢ/PaaS/SaaS·žÕĢį¹©ÉĢŗĶ×ī½KÓĆō½M³É”£

µŚČż·½¾W½jÖŠŠÄµžÖŠŠÄ®aIę<

http:www.wnxrsj.cn/news/2016-3/2016310163251.html