12月4日,以“凝匯•創(chuàng)新•領(lǐng)航”為主題的2019國際電子電路(深圳)展覽會在深圳會展中心盛大舉辦。為滿足更多企業(yè)的參展需求,今年主辦方?jīng)Q定在原來1、2、4及9號館的基礎(chǔ)上加開3號館,展覽最終面積達68,900平方米,共匯聚了621家參展商、3,537個展位,規(guī)模創(chuàng)下歷史新高。

作為業(yè)內(nèi)領(lǐng)先的商貿(mào)及交流平臺,國際電子電路(深圳)展可一站式展示覆蓋線路板及電子組裝行業(yè)整個供應(yīng)鏈的革新設(shè)備及技術(shù)。與此同時,與往年一樣,展會同期還舉辦了一系列國際技術(shù)會議。

中國電子電路行業(yè)協(xié)會(CPCA)董事長由鐳先生

作為國際技術(shù)會議特邀的行業(yè)專家和演講嘉賓之一,中國電子電路行業(yè)協(xié)會(CPCA)董事長由鐳先生做了主題為《中國PCB產(chǎn)業(yè)前瞻》的專題演講,與參會者共同探討PCB行業(yè)最新的市場發(fā)展及技術(shù)趨勢。

全球電子信息行業(yè)出現(xiàn)不同程度下滑

受汽車、消費電子等需求下滑影響,全球半導(dǎo)體、面板顯示市場銷售同比均出現(xiàn)下滑。

僅今年上半年,全球半導(dǎo)體營收同比下滑14.5%;前三季度全球中小尺寸顯示面板營收相比去年微幅下滑。

據(jù)中國電子電路行業(yè)協(xié)會(CPCA)董事長由鐳先生表示,根據(jù)Semiconductor Intelligence、IC insights、IDC等產(chǎn)研機構(gòu)對2019年及2020年全球半導(dǎo)體市場景氣度觀察,2019年全球半導(dǎo)體市場增長最差可能出現(xiàn)15%的衰退,最保守估計將出現(xiàn)7.2%的下滑;2020年這一市場增長稍顯可觀,據(jù)Semiconductor Intelligence、WEST預(yù)測增幅將達到8%、5.4%。

此外,僅今年前三季度,全球中小尺寸面板營收由去年同期的374億美元,微幅下滑至373億美元。

全球PCB產(chǎn)值前三季度累計同比下降為3.5%,全年預(yù)計同比下降1-3%。

據(jù)SIA、IHS、Prismark統(tǒng)計數(shù)據(jù)顯示,2018年全球PCB產(chǎn)值除第二、第三季度出現(xiàn)增長外,其他兩個季度均出現(xiàn)不同程度下滑,第一至第四季度增幅分別表現(xiàn)為,-11.3%、1.5%、10.5%、-3.5%。

此外,2019年全球PCB產(chǎn)值僅第一季度出現(xiàn)14.1%的下滑外,其他三個季度均出現(xiàn)不同程度的增長。據(jù)預(yù)測,第四季度全球PCB產(chǎn)值增幅約為0.7%,全年增幅同比或下滑1-3%。

國內(nèi)主要PCB企業(yè)業(yè)績逆勢上揚,提振產(chǎn)業(yè)發(fā)展信心

由鐳先生指出,根據(jù)綜合wind、工信部、企業(yè)財報統(tǒng)計數(shù)據(jù)顯示,全國23家A股上市的PCB制造企業(yè)前三季度業(yè)績數(shù)據(jù),整體情況向好。

具體表現(xiàn)為,在營收層面,這23家PCB制造企業(yè)前三季度合計營收849億元,同比增長12.4%。

這23家企業(yè)中,19家保持增長,雙位數(shù)增長的有11家,其中深南電路、滬電股份、傳藝科技增幅更是超過30%。

在利潤層面上,這23家PCB制造企業(yè)前三季度合計凈利潤72億元,同比增長22.4%。這23家企業(yè)中,16家保持盈利,9家增幅超過20%,其中包括深南電路、滬電股份、博敏電子、弘信電子、中京電5家企業(yè)增幅在50%以上,滬電股份增幅更是高達122%。

頭部企業(yè)仍是營收及利潤增量的主要來源。

綜合來看,頭部企業(yè)仍是營收及利潤增量的主要來源,其中前五大企業(yè):鵬鼎控股、東山精密、深南電路、滬電股份、景旺電子,前三季度合計營收為509億元,占比60%;貢獻營收增量為74億元,占比達79%。同期合計利潤48.3億元,占比67%,貢獻利潤增量為12.3億元,占比達93%。

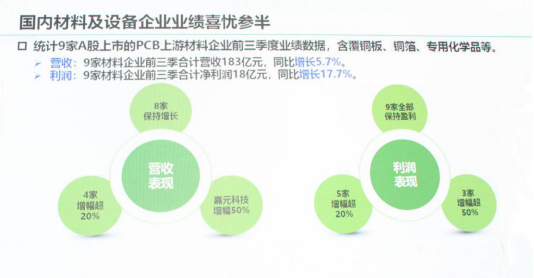

國內(nèi)材料及設(shè)備企業(yè)業(yè)績喜憂參半

由鐳先生指出,根據(jù)wind、企業(yè)財報統(tǒng)計數(shù)據(jù)顯示,9家A股上市企業(yè)的PCB上游材料企業(yè)前三季度業(yè)績數(shù)據(jù),含覆銅板、銅箔、專用化學(xué)品等,9家材料企業(yè)前三季度合計營收為183億元,同比增長5.7%。同期合計凈利潤為18億元,同比增長17.7%。

設(shè)備業(yè)表現(xiàn)低于預(yù)期,主要受上半年貿(mào)易摩擦影響客戶投資比較保守。由鐳先生指出,下半年雖然貿(mào)易摩擦持續(xù),但是隨著5G相關(guān)基礎(chǔ)設(shè)施建設(shè)加快推進,以及市場對蘋果、華為等廠商高階產(chǎn)品的反映熱烈,設(shè)備業(yè)第四季度業(yè)績有望企穩(wěn)回升。

此外,由鐳先生還強調(diào),2019年其實是5G基礎(chǔ)設(shè)施建設(shè)元年,而并非是5G商用元年。

國內(nèi)PCB以及相關(guān)企業(yè)項目投資依舊火熱

據(jù)CPCA統(tǒng)計數(shù)據(jù)顯示,2019年前三季度,國內(nèi)電子電路行業(yè)奠基、擴產(chǎn)、投產(chǎn)項目共計133項,總投資金額為2034億元(其中包括今年投產(chǎn)項目),PCB制造業(yè)依舊是投資重點,共有84項,占投資的63%。

據(jù)由鐳先生介紹,從地區(qū)分布來看,江西、蘇州、廣東為主要投資熱門省份。從產(chǎn)品來看,行業(yè)開始加大高端產(chǎn)品投資,如欣興電子今年宣布在蘇州、黃石兩地投資載板,昆山南亞將投資9億元新建高階載板技改項目,奧特斯重慶增加10億歐元投資載板等。

國內(nèi)PCB制造業(yè)資本市場融資有所降溫

據(jù)上市公司公告統(tǒng)計數(shù)據(jù)顯示,2000-2019年國內(nèi)PCB制造業(yè)上市公司累計融資近400億元,其中2017-2018年完成融資203億元,2019年融資額度大幅下滑。

據(jù)由鐳先生指出,2017-2018年8家PCB制造企業(yè)集中登錄A股,IPO首發(fā)合計約92億元,其中僅2018年鵬鼎控股IPO首發(fā)37.14億元,創(chuàng)A股PCB制造企業(yè)首發(fā)紀(jì)錄。而2019年國內(nèi)未有新的PCB制造企業(yè)IPO,A股上市的PCB制造企業(yè)中僅有12.09億元的股權(quán)融資。

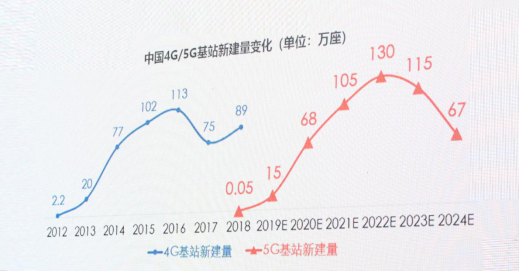

5G建設(shè)提速,推動萬物互聯(lián)

CPCA通過對三大電信運營商公布的數(shù)據(jù)統(tǒng)計顯示,2020年中國將新建設(shè)基站超過65萬座,將覆蓋全部地級市城區(qū);到2024年累計建設(shè)約500萬座5G基站。

具體來看,2019年6月中國移動宣布年底前建設(shè)5萬座5G基站,50多座城市將實現(xiàn)5G商用,2020年底前所有地級市城區(qū)實現(xiàn)5G商用。由鐳先生指出,據(jù)預(yù)測2019-2022年通信領(lǐng)域PCB出貨量年均復(fù)合增長率(GAGR)將達到105%。與此同時,通信領(lǐng)域PCB出貨上量,將帶來更加激烈的市場競爭,相關(guān)產(chǎn)品也將面臨降價的壓力。

此外,由鐳先生還表示,5G為經(jīng)濟發(fā)展注入新動能,5G技術(shù)在數(shù)據(jù)傳輸速率、移動性、傳輸時延以及終端連接數(shù)量等方面的優(yōu)勢將推送萬物互聯(lián)。據(jù)GSMA預(yù)測,到2025年全球5G連接數(shù)約為16.4億,其中中國占比28%,達4.6億。

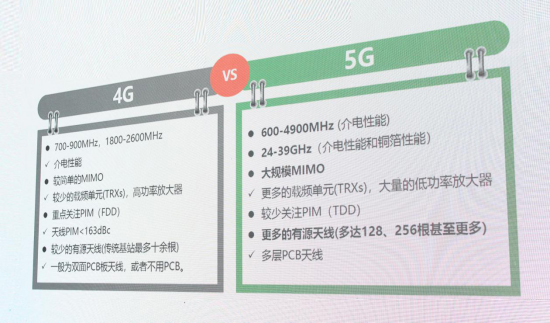

5G催生高頻、高速覆銅板材料增量需求

由鐳先生指出,5G基站隨著通信頻率的提升,將帶動高頻、高速通信材料需求的增長。同時5G無線數(shù)量大幅增長,也將會進一步提升高頻、高速通信材料的用量。

柔性折疊終端激發(fā)FPC市場空間

隨著華為Mate X、三星Galaxy Fold、LG可彎曲TV陸續(xù)推向市場,柔性可折疊的概念逐漸深入人心,為FPC市場提供了更大的增長空間。同時手機作為FPC的主載體,手機用FPC占整個FPC市場規(guī)模的40%以上。由鐳先生表示,據(jù)預(yù)測2023年手機FPC規(guī)模將占FPC整體市場規(guī)模的45%以上。

此外,據(jù)研究機構(gòu)DSCC預(yù)測,到2022年全球可折疊OLED市場達6300萬臺。IHS預(yù)測,到2025年全球可折疊OLED市場達5050萬臺。

汽車電動化及智能化帶動車用PCB需求提升

據(jù)由鐳先生介紹,1-9月中國汽車產(chǎn)量1815萬輛,同比下滑11.4%,但新能源汽車產(chǎn)出98.3萬輛,同比增長11.7%。2020年全球電動車規(guī)模將達600萬輛,同比增長28%%,到2023年預(yù)計將超過1200萬輛。

此外,他還指出,伴隨著汽車持續(xù)智能化升級,車用PCB逐漸向集成化高更、面積更小的HDI過度,到2020年全球ADAS滲透率有望達到25%,新車ADAS搭載率有望達到50%。2025年全球汽車電子市場將達5506億美元,其中中國汽車電子市場將達2154億美元,2018-2023年全球車用PCB市場規(guī)模年均復(fù)合增長率(GAGR)約為5.6%。

企業(yè)要堅定信心,向高質(zhì)量方向邁進

由鐳先生指出,在當(dāng)前和未來短期內(nèi),PCB行業(yè)既充滿挑戰(zhàn),同時又蘊藏機遇。而為了確保行業(yè)能夠高質(zhì)量發(fā)展,他提出了幾點建議:在國家層面上,國家要提升準(zhǔn)入門檻,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。在企業(yè)層面上,企業(yè)要創(chuàng)新突破,在同質(zhì)化產(chǎn)品競爭中聚焦新的市場載體;優(yōu)化成本管控,提升效率,提倡智能工廠建設(shè);加大研發(fā)投入,加大對IP保護力度,不斷創(chuàng)新;強化社會責(zé)任,加強環(huán)保、大安全、合規(guī)意識;完善人才培訓(xùn)體系,造福社會,成就員工。

http:www.wnxrsj.cn/news/2019-12/20191212153111.html