近日,國內領先的互聯網汽車服務平臺汽車之家發布《2017中國汽車市場洞察》大數據報告。報告顯示,2017年中國汽車市場的整體銷量放緩,五線及以下級別城市的終端銷量占比大幅提升,成為中國市場的新增長點,車市渠道開始加速下沉。同時,相對于整個汽車行業,中國品牌進步最快,從各價格區間品牌類別的線索分布比例看,中國品牌在15-20萬元價格區間占比增長最快,20萬元以上的價格區間也有所增長,直接搶占了主流外國片品牌的市場份額。汽車業界多年來都在談論的中國品牌“20萬元價格天花板”終于被突破,產品的競爭力進一步提升。

數據顯示,2016年中國乘用車終端銷量達到2273萬輛,同比增長20.3%。據汽車之家大數據的預測,2017年中國乘用車的全年終端銷量將達到2310萬輛,較2016年微增1.6%。然而銷量增長放緩的背后并不是真的風平浪靜,相反,越是增長乏力的時期,競爭反而越激烈。在乘用車整體銷量微增的情況下,SUV市場持續火爆,從汽車之家銷售線索人數的比例看,至2017年11月,SUV的整體銷售線索人數已接近轎車,超越轎車指日可待。

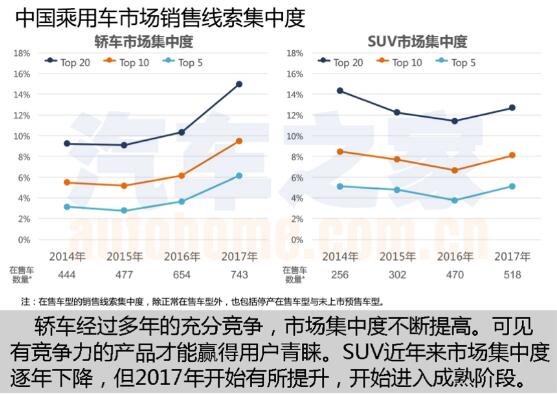

中國用戶需求升級,選擇越來越挑剔

當前,中國汽車市場正處于快速增長階段向普及階段轉換的過程,在快速增長階段,車市仍然帶有賣方市場的特征,車企只要有持續的產品投入就會有所收獲。但在經歷了充分競爭之后,逐步進入普及階段的中國車市開始成為買方市場,用戶購車更加成熟、理性,對車輛的選擇也更加挑剔、嚴苛。雖然在供給端可選擇的車型越來越多,但需求端的用戶卻更傾向于購買更具品質的產品,銷量愈發集中在各自細分市場頭部的幾款標桿車型。

汽車之家大數據報告顯示,這些年中國汽車用戶的購買力在持續提升,體現在用戶的銷售線索上,就是價格分布逐漸向中高價位傾斜。這也從側面說明了中國用戶日漸成熟,開始越來越多的選擇更具品質的車型。從2017年各價格區間的銷售線索分布看,與2016年相比,15萬元以上價格區間的占比明顯提升。相對的,15萬元以下價格區間的線索量降低,尤其是6-9萬元的價格區間,下降迅速。

隨著中國用戶對汽車產品需求的升級,對車輛也越來越挑剔,在產品不斷成熟完善的趨勢下,用戶的抱怨卻依然在增加。并且主要抱怨點也越來越多的集中在內飾及多媒體、舒適性、操控性等品質相關方面。

新能源汽車市場競爭激烈,品牌缺乏競爭力

新能源汽車經過多年的發展,已經形成一定的規模,并且開始進一步細分。從新能源汽車市場競爭格局看,不同的動力類型和價格檔次是影響競爭圈細分的重要因素。

其中普通電動車型幾乎都是中國品牌的車型,且多是以“油改電”方式基于傳統能源汽車平臺開發的,這也是當前享受國家補貼的主力車型。該競爭圈車型眾多,但用戶購買意愿并不強,其銷售線索量遠不如插電混動車型。當前這些普通電動車型仍然只是滿足限購城市用戶無奈的選擇,并不具有足夠的吸引力。汽車之家大數據指出,中國品牌新能源汽車亟待擺脫對政策紅利的依賴,開發具有真正產品競爭力的車型。

在新能源汽車領域,不僅中國品牌紛紛拓展相關業務,外國品牌也借此機會擴大合資,更有其他資本進入、打造了為數眾多的全新品牌,開啟了新一輪的競賽。造車新軍不僅在產品上用基于電動車架構全新打造的新能源汽車與傳統車企“油改電”的產品競爭,在渠道、服務等方面以全新模式給予沖擊。面臨用戶日益挑剔的眼光,以及越來越激烈的市場競爭,無論傳統車企,還是造車新軍,都需要直面前所未有的挑戰。

來源:中國汽車報

http:www.wnxrsj.cn/news/2018-1/201813172354.html