隨著現代科學技術的發展,各行各業如今都感受到了數字化帶來的影響。而汽車行業快速的數字化進程正將這個以傳統硬件為主的行業轉變為以軟件和解決方案為中心的行業,消費者不斷升級的數字化生活方式以及對于新穎創新服務的需求提升直接推動了汽車行業的數字化轉型。

近日,普華永道思略特管理咨詢公司發布第六年度開展的《2017年數字化汽車報告》,思略特預測,2030年數字出行服務的市場估值將達2.2萬億美元,遠超今天的智能手機市場,可與電子商務市場一較高下,但現有的汽車制造商所占行業利潤未來將減半。在科技推動汽車產業持續變革的背景下,無人駕駛/網聯/電動車以及出行服務市場的未來發展趨勢,是本報告關注的重點。

無人駕駛/網聯/電動車:何時實現?

根據思略特的研究,目前美國和歐洲的車企、供應商、經銷商的利潤中有85%來自擁車/駕駛/零售模式,然而汽車行業的數字化變革正在向著共享/無人駕駛的前景邁進,競爭、技術、規模化發展將降低使用共享交通服務的每公里平均成本。這都意味著美國和歐洲的汽車市場將縮水,車企和供應商將被迫整合,來自擁車/駕駛/零售模式的利潤也將減少一半。

思略特預測:

1.隨著技術進步,2028年的無人駕駛技術將達到4/5級。4/5級無人駕駛汽車隨之成為市場主流。憑借目前的技術,5級無人駕駛還很難實現,仍需基礎設施和技術的重大創新,成為主流的時間不早于2027-2028年。2030年,全球4/5級無人駕駛汽車將達到8000萬輛左右,中國為3300萬輛左右。

2.從2020年開始,電動車將通過嚴格的立法予以推動。在2025年左右,因充電設施充足,電動車迅速發展,價格也達到臨界點。2025到2030年間,純電動車的成本將低于內燃機汽車。2030年,全球電動車將達到1.64億輛左右,中國為7300萬輛左右。

3.在法律和消費者的推動下,大約從2022年開始,美國/歐洲/中國售出的新車都將是網聯汽車。2030年,全球網聯汽車將達到6億輛左右,中國為3億輛左右。

出行領域的規模和影響

隨著機器人經濟的發展,消費者出行選擇也繼續快速增多。未來出行服務的主要領域(車隊、運作、法規、基礎設施)將高度本地化,嘗試進入全球市場將面臨諸多挑戰,包括多重法律限制、各類行業參與者持續進行出行服務的創新、地域內參與者之間的激烈競爭、參與者類型太多,等等。思略特預測每個城市都將形成復雜的競爭格局,最終集中為無人駕駛。

思略特預測:

1.2030年,歐洲共享無人駕駛汽車將占到汽車總行駛里程的25%,美國為25%,中國為37%。私人擁有的無人駕駛汽車在歐洲分布最多,達到15%,中國為10%。

2.2030年,全球汽車新車上牌量和保有量分別約為8000萬輛和7億輛,其中歐美的汽車保有量將降低25%,中國則保持穩定,略微從2025年的3億輛下降至2.7億輛。汽車保有量的降低,源于行駛里程及機動化率增長勢頭強勁。

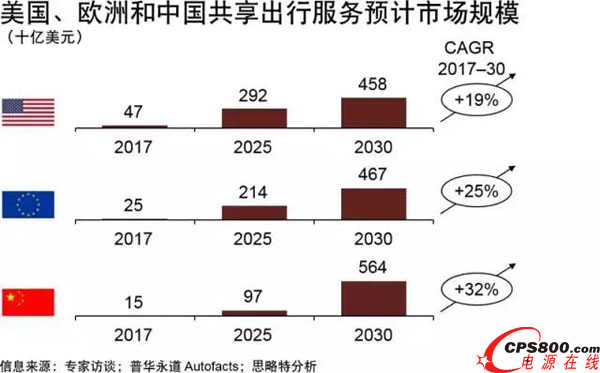

3.2030年,美國、歐洲和中國共享出行服務市場規模將達到1.5萬億美元,有望以每年24%的復合增長率增長,并于2030年達到1.5萬億美元。2017年,中國共享出行服務的市場規模為150億美元,2030年將達到5640億美元,年復合增長率為32%。

機器人經濟讓行業利潤重新洗牌

在無人駕駛和出行領域發生大改變的情況下,整個汽車產業的利潤將受到什么影響?機器人經濟為車企在家庭出行開支領域提供了三種機遇:通過服務提升汽車價值/價格、多模式出行服務、第五塊屏生態系統服務。其中,多模式出行服務將給車企帶來了最大限度提升收入和利潤的機遇。由于數字化服務與傳統汽車設計和銷售業務背道而馳,導致車企在這兩方面的規劃倍感壓力。

思略特預測:

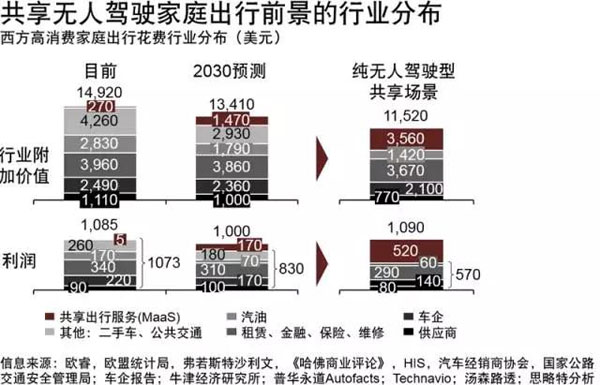

1.到2030年,單個家庭在添加與用車直接相關數字服務的“通過服務提升汽車價值/價格”的花費將達到5400美元,在提供租車、共享、停車在內的“多模式出現服務”的花費達到1.3萬美元,與集成服務和商務相關的“第五塊屏生態系統服務”的花費將達到近3萬美元。

2.利潤方面,目前汽車企業在共享無人駕駛家庭出行領域的利潤占到22%左右,但到2030年會發生改變,只能掌握整個行業的17%。如果是未來全部實現無人駕駛,將有近50%的利潤來自于共享出行平臺。汽車產業因為出行模式的變化,以及受無人駕駛的推動,整個產業鏈會發生重組。

3.2030年數字出行服務市場規模將達2.2萬億美元,遠超今天的智能手機市場,可與電子商務市場一較高下。

4.在純無人駕駛型共享出行場景下,家庭在出行方面的開支將減少20%,利潤將從急劇轉向出行服務提供商。

來源:中國汽車新聞網

http:www.wnxrsj.cn/news/2017-11/20171128161830.html